Производные финансовые инструменты открывают возможности заработка на изменении стоимости активов без необходимости владения ими напрямую. Фьючерсы и опционы представляют собой два ключевых типа деривативов, которые существенно различаются механикой работы и профилем рисков. Эксперты Трейдинг для всех подчёркивают важность понимания этих различий перед началом торговли. Платформа Pocket Option специализируется на краткосрочных опционных контрактах для активной торговли. В статье разберём фундаментальные отличия между инструментами, сценарии применения и управление рисками.

Фьючерсы и опционы: сходства и отличия

Общие черты производных инструментов:

- Базовый актив — оба контракта привязаны к стоимости лежащего в основе актива (акции, валюта, сырьё, индексы)

- Стандартизация — торгуются на биржах по унифицированным спецификациям

- Кредитное плечо — позволяют контролировать крупные позиции при небольшом капитале

- Срочность — имеют фиксированную дату истечения (кроме вечных фьючерсов)

- Спекулятивный потенциал — подходят для краткосрочной торговли на волатильности

Фундаментальные различия:

Фьючерс — обязательство купить или продать актив по заранее определённой цене в установленную дату. Обе стороны контракта обязаны исполнить сделку независимо от рыночных условий.

Опцион — право (но не обязанность) купить (колл-опцион) или продать (пут-опцион) актив по фиксированной цене до определённой даты. Покупатель опциона может отказаться от исполнения, если это невыгодно.

Обязательства сторон:| Параметр | Фьючерс | Опцион |

| Покупатель | Обязан купить актив | Имеет право купить (колл) |

| Продавец | Обязан продать актив | Обязан продать при исполнении |

| Исполнение | Обязательно для обеих сторон | По усмотрению покупателя |

Фьючерс торгуется по цене, близкой к спотовой стоимости актива плюс стоимость переноса (процентная ставка, дивиденды, хранение). Цена фьючерса на золото отражает текущую стоимость металла плюс затраты на хранение до даты поставки.

Опцион имеет премию, состоящую из:

- Внутренняя стоимость — разница между страйком и текущей ценой актива (для опционов «в деньгах»)

- Временна́я стоимость — плата за возможность изменения цены до экспирации

Пример: акция торгуется по 100 рублей, колл-опцион со страйком 95 рублей стоит 8 рублей. Внутренняя стоимость = 5 рублей (100 — 95), временна́я = 3 рубля.

Риски и прибыль:

Фьючерс создаёт симметричный риск — убытки и прибыль теоретически неограниченны в обе стороны. Купили фьючерс на нефть по 80 долларов, цена выросла до 100 — прибыль 20 долларов на баррель. Цена упала до 60 — убыток 20 долларов.

Опцион асимметричен:

- Покупатель опциона — убыток ограничен уплаченной премией, прибыль потенциально неограниченна

- Продавец опциона — прибыль ограничена полученной премией, убытки могут быть значительными

Фьючерс требует внесения гарантийного обеспечения (маржи) от обеих сторон. Биржа блокирует 10-20% от номинала контракта. При движении цены против позиции необходимо довнесение средств.

Опцион:

- Покупатель платит полную премию при открытии позиции (5-15% от стоимости актива)

- Продавец вносит значительное обеспечение, так как принимает на себя риск

Фьючерсы используются преимущественно для:

- Прямых ставок на рост или падение

- Хеджирования ценовых рисков

- Арбитража между связанными инструментами

Опционы позволяют строить сложные стратегии:

- Стрэддл — одновременная покупка колла и пута для заработка на волатильности

- Спреды — комбинации опционов с разными страйками для ограничения рисков

- Бабочки, кондоры — многоуровневые конструкции для узких ценовых диапазонов

Кому подходят данные инструменты?

Фьючерсы оптимальны для: Хеджеров с производственными активами:- Сельхозпроизводители фиксируют цены продажи урожая заранее

- Авиакомпании страхуют затраты на топливо от скачков нефти

- Экспортёры защищаются от падения курса доллара

- Импортёры хеджируют риски роста валюты

- Внутридневные трейдеры используют высокую ликвидность

- Позиционные трейдеры держат контракты недели-месяцы

- Арбитражёры эксплуатируют расхождения между связанными рынками

- Фонды для репликации индексов без покупки всех акций

- Маркет-мейкеры обеспечивают ликвидность рынка

- Банки управляют валютными рисками портфелей

- Достаточный капитал для обеспечения и возможных довнесений

- Понимание рыночной конъюнктуры и технического анализа

- Психологическая устойчивость к резким движениям цены

- Дисциплина в управлении рисками и стоп-лоссами

- Фиксированный риск в размере премии облегчает планирование

- Не требуется мониторинг довнесения маржи

- Возможность войти в рынок с небольшими суммами

- Заработок на ожидаемых резких движениях без определения направления

- Стратегии на увеличение или снижение волатильности

- Торговля событиями (отчёты компаний, политические решения)

- Защитные путы ограничивают потенциальные убытки портфеля

- Продажа покрытых коллов генерирует дополнительный доход от акций

- Комбинированные стратегии снижают риски при сохранении доходности

- Множественные комбинации опционов создают уникальные профили риска

- Настройка соотношения риск/доход под конкретные сценарии

- Хеджирование портфелей от специфических рисков

- Понимание формирования премии и влияния «греков» (дельта, гамма, тета, вега)

- Навыки оценки справедливой стоимости через модели ценообразования

- Способность прогнозировать изменения волатильности

- Терпение — многие стратегии требуют удержания до экспирации

Риски фьючерсов

Открытая позиция по фьючерсу теоретически может привести к потерям, превышающим первоначальные инвестиции многократно.

Пример: купили 10 фьючерсов на газ по 300 долларов за контракт (3,000 долларов номинал). Гарантийное обеспечение 300 долларов на контракт (10% маржа). Всего заблокировано 3,000 долларов. Цена упала до 200 долларов — убыток 1,000 долларов на контракт или 10,000 долларов общий. Это в 3.3 раза больше внесённого обеспечения.

При движении цены против позиции баланс счёта снижается. Когда остаток приближается к минимальной марже, брокер требует довнести средства (маржин-колл). Если трейдер не может или не успевает пополнить счёт, позиция закрывается принудительно по текущей рыночной цене, которая может быть крайне невыгодной.

Не все фьючерсные контракты одинаково ликвидны:

- Популярные инструменты (Si, RTS, нефть Brent) — узкие спреды, быстрое исполнение

- Экзотические контракты (пшеница, сахар) — широкие спреды, задержки исполнения крупных ордеров

При резких движениях рынка проскальзывание достигает десятков пунктов, особенно для стоп-приказов.

Гэпы и ночные риски:Рынки закрываются на ночь и выходные. Важные новости в нерабочее время вызывают ценовые разрывы (гэпы) на открытии:

- Корпоративные отчёты после закрытия биржи

- Геополитические события ночью/в выходные

- Решения центробанков в неторговые часы

Стоп-лоссы не защищают от гэпов — исполняются по первой доступной цене, которая может быть далеко от установленной.

Эффект кредитного плеча:Плечо 10x превращает изменение актива на 1% в изменение капитала на 10%. Работает в обе стороны:

- Рост актива на 5% = +50% к капиталу

- Падение на 5% = -50% к капиталу

- Падение на 10% = полная потеря обеспечения

Квартальные фьючерсы требуют переноса позиции на следующий контракт перед экспирацией. Процесс включает:

- Закрытие текущей позиции — уплата спреда

- Открытие новой на следующий квартал — ещё один спред

- Разница в ценах между контрактами (контанго/бэквордация)

Накопленные затраты на роллирование съедают прибыль долгосрочных позиций.

Корреляционные риски:Фьючерс не всегда движется синхронно с базовым активом из-за:

- Особенностей формирования цены производного инструмента

- Дисбаланса спроса-предложения на срочном рынке

- Манипуляций крупными участниками перед экспирацией

Риски опционов

Каждый день временна́я стоимость опциона уменьшается, приближаясь к нулю на момент экспирации. Купленный опцион теряет стоимость даже при неизменной цене актива.

Пример: купили месячный колл-опцион за 500 рублей. Акция не движется. Через две недели опцион стоит 300 рублей (потеря 200 рублей от тета-распада). К экспирации временна́я стоимость обнулится полностью.

Премия опциона напрямую зависит от ожидаемой волатильности актива. После покупки опциона волатильность может снизиться, обесценив позицию независимо от движения цены.

Реальный кейс: перед отчётом компании волатильность высокая, опционы дорогие. Купили колл за 800 рублей. Отчёт вышел нейтральным, волатильность упала. Акция выросла на 3%, но опцион подешевел до 600 рублей из-за коллапса волатильности.

Убыток всей премии:Покупатель опциона рискует потерять 100% инвестированных средств, если опцион истекает «вне денег». В отличие от акций, которые могут восстановиться позже, опцион после экспирации не имеет никакой стоимости.

Сложность ценообразования:Справедливая стоимость опциона зависит от множества факторов:

- Текущая цена актива

- Страйк-цена

- Время до экспирации

- Волатильность

- Процентная ставка

- Дивиденды (для акций)

Переоценка или недооценка опциона требует математических моделей (Блэка-Шоулза, биномиальная), недоступных начинающим.

Риски продавца опциона:Выписывание (продажа) опционов создаёт ограниченную прибыль при потенциально неограниченных убытках:

Непокрытый колл (naked call):

- Прибыль максимум = полученная премия

- Убыток = рост актива × размер контракта — премия (теоретически бесконечен)

Продали колл на акцию со страйком 100 рублей, получили премию 5 рублей. Акция взлетела до 150 рублей. Убыток: (150 — 100) — 5 = 45 рублей на акцию при прибыли всего 5 рублей.

Непокрытый пут (naked put):

- Прибыль максимум = премия

- Убыток = падение актива × размер — премия (до нуля актива)

Многие опционные серии торгуются с низкими объёмами:

- Широкие спреды между bid и ask (5-10% стоимости опциона)

- Сложность входа/выхода без существенных потерь

- Невозможность закрыть крупную позицию быстро

Продавец американского опциона может получить уведомление об исполнении в любой момент до экспирации, даже если это невыгодно. Необходимо постоянно держать актив или средства для исполнения.

Возможная прибыль торговли на фьючерсах

Внутридневная торговля (скальпинг, дейтрейдинг):Фьючерсы на индексы и валюту движутся десятки-сотни пунктов за день. При грамотном использовании плеча возможны существенные процентные приросты капитала.

Реалистичный сценарий:

- Капитал: 100,000 рублей

- Инструмент: фьючерс на индекс RTS

- Плечо: 5x

- Средний дневной таргет: 0.5% от плечевой позиции = 2.5% от капитала

- 20 торговых дней × 2.5% = 50% месячной доходности

Риски: симметричны прибыли. Убыточные дни съедают капитал с той же скоростью.

Позиционная торговля (свинг, среднесрочные позиции):Удержание фьючерса несколько дней-недель на трендовых движениях:

Пример покупки фьючерса на доллар:

- Вход: курс 95 рублей (5 контрактов по 1,000 USD)

- ГО: 47,500 рублей (10% × 5 × 95,000)

- Таргет: 100 рублей через месяц

- Прибыль: (100 — 95) × 1,000 × 5 = 25,000 рублей

- ROI: 25,000 / 47,500 = 52.6% за месяц

Профессиональные участники зарабатывают на:

- Разнице цен фьючерса на разных биржах

- Спредах между фьючерсом и спотом (календарные арбитражи)

- Предоставлении ликвидности через размещение лимитных ордеров

Доходность стабильная, но низкая — 10-30% годовых при больших капиталах и автоматизации.

Carry trade на вечных фьючерсах:Заработок на фандинг-платежах при нейтральной позиции:

- Экстремальный фандинг на крипте: 20-50% годовых

- Умеренный фандинг на валюте: 5-15% годовых

- Чёткая торговая система с математическим ожиданием > 0

- Строгий риск-менеджмент (не более 1-2% на сделку)

- Дисциплина исполнения стратегии без эмоциональных отклонений

- Адекватный размер капитала для переживания просадок

Технический анализ фьючерсов

Возможная прибыль торговли на бинарных опционах

Важное уточнение терминологии:Классические биржевые опционы и «бинарные опционы» — принципиально разные инструменты. Бинарные опционы чаще называют «цифровыми» и торгуются преимущественно на нерегулируемых платформах.

Механика бинарного опциона:Трейдер прогнозирует направление движения актива за фиксированный временной интервал (от 60 секунд до нескольких часов). Два исхода:

- Прогноз верный — выплата 70-90% от ставки

- Прогноз неверный — потеря 100% ставки

При выплате 80% требуется винрейт > 55.5% для безубыточности:

- 100 сделок по 1,000 рублей

- 56 выигрышей: 56 × 1,800 = 100,800 рублей

- 44 проигрыша: -44,000 рублей

- Чистая прибыль: 800 рублей (0.8% от оборота)

Некоторые трейдеры фокусируются на импульсных движениях:

- Пробои уровней с подтверждением объёма

- Отскоки от сильных поддержек/сопротивлений

- Новостные всплески волатильности

Заявленная доходность энтузиастов: 50-200% месячно при агрессивной торговле.

Реальность: крайне высокая дисперсия результатов. Даже при навыках вероятность банкротства счёта значительна из-за серий убытков.

Долгосрочные экспирации (1 час — 1 день):Снижают влияние рыночного шума, позволяют применять технический анализ:

- Трендовые стратегии на дневных таймфреймах

- Паттерны разворота и продолжения

- Уровни Фибоначчи и скользящие средние

Более управляемый риск, но доходность ниже — 10-30% месячно при дисциплинированном подходе.

Критические риски бинарных опционов:- Отсутствие регулирования большинства платформ

- Конфликт интересов: брокер зарабатывает на проигрыше клиента

- Манипуляции котировками в момент экспирации

- Сложность вывода крупных выигрышей

- Психологическая зависимость от азартных коротких сделок

Отсутствие дивидендов

Держатель фьючерса на акцию не получает дивидденды, даже если удерживает позицию через дату отсечки. Право на дивиденды имеет только владелец физических акций.

Компенсация встроена в цену фьючерса:

- Цена фьючерса корректируется вниз на размер дивиденда в дату выплаты

- Длинные позиции теряют эквивалент дивиденда через снижение котировки

- Короткие получают выгоду от падения цены

Пример: акция Сбера 280 рублей, объявлен дивиденд 25 рублей. Фьючерс торговался 282 рубля. В день отсечки фьючерс откроется около 257 рублей (282 — 25), отражая потерю дивиденда.

Опционы также не дают права на дивиденды, но влияют на ценообразование:

Колл-опционы дешевеют перед выплатой дивидендов:

- Ожидаемое падение акции на размер дивиденда снижает вероятность исполнения

- Чем больше дивиденд и ближе выплата — сильнее эффект

Пут-опционы дорожают перед дивидендами:

- Падение акции повышает ценность права продать по фиксированной цене

Опытные трейдеры используют дивидендные даты:

- Дивидендный арбитраж: покупка акции перед отсечкой + защитный пут

- Продажа покрытых коллов: генерация премии на акциях в дивидендный период

- Синтетические позиции: имитация владения акцией через опционы без дивидендов

В России дивиденды облагаются налогом 13% (15% для нерезидентов) у источника. Прибыль от фьючерсов и опционов — 13% только при закрытии позиции с прибылью. Стратегическое преимущество производных для некоторых инвесторов.

Форвардные контракты

Суть форвардных контрактов

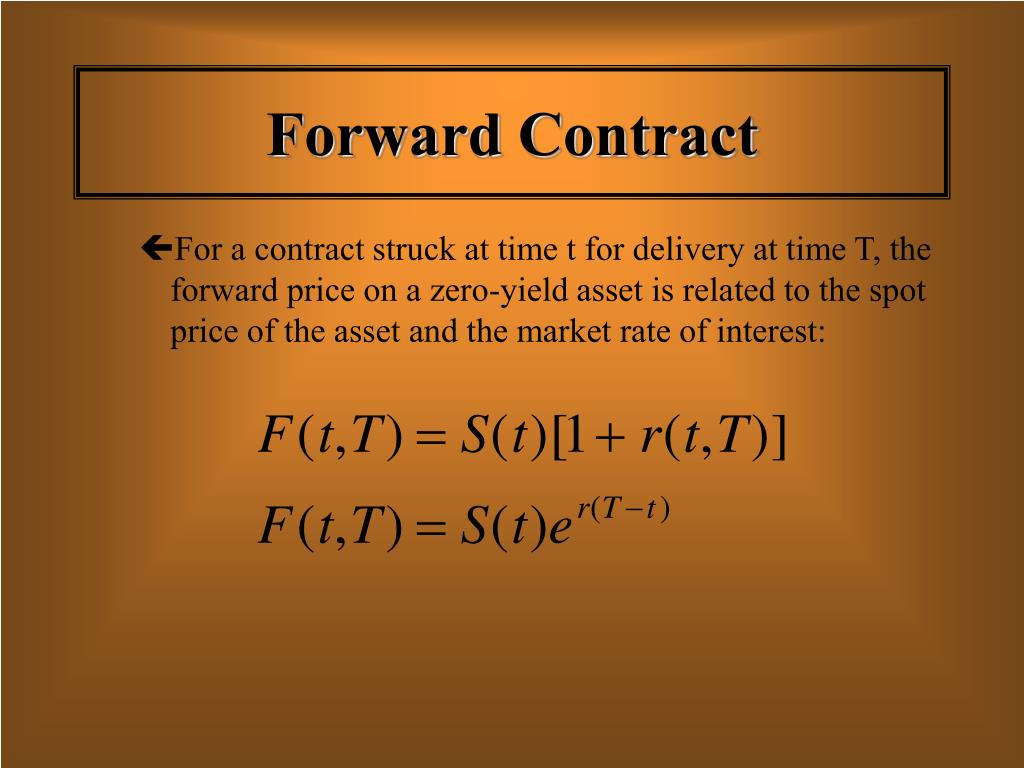

Форвард — внебиржевой договор между двумя сторонами о поставке актива в будущем по цене, установленной сегодня. Близкий родственник фьючерса, но с ключевыми различиями.

Отличия форварда от фьючерса:| Параметр | Форвард | Фьючерс |

| Место торговли | Внебиржевой (OTC) | Биржа |

| Стандартизация | Индивидуальные условия | Унифицированная спецификация |

| Исполнение | Обязательная поставка | Обычно денежный расчёт |

| Ликвидность | Низкая, сложно закрыть | Высокая, свободная торговля |

| Контрагентский риск | Высокий | Минимальный (гарантии биржи) |

| Маржа | Не требуется | Обязательна |

Валютные форварды: компании фиксируют курс для будущих платежей:

- Экспортёр договаривается продать $1,000,000 через 3 месяца по 98 рублей

- Защита от падения доллара

- Исполнение строго обязательно — реальная поставка валюты

Товарные форварды: производители и потребители сырья:

- Металлургический завод покупает уголь на год вперёд по 150 долларов/тонну

- Фермер продаёт будущий урожай пшеницы мукомольному комбинату

- Физическая поставка в установленную дату

Процентные форварды (FRA): банки хеджируют процентные ставки:

- Соглашение о фиксации ставки кредитования в будущем

- Защита от роста ставок для заёмщиков

- Расчёты денежные, без поставки активов

Контрагентский риск: если одна сторона не может исполнить обязательства (банкротство, форс-мажор), другая несёт убытки. Отсутствие биржевых гарантий.

Ликвидность: невозможность закрыть позицию без согласия контрагента. Для выхода нужно найти третью сторону или договариваться о расторжении с неустойкой.

Юридические сложности: требуется детальная документация (ISDA соглашения), понимание законодательства, иногда судебные издержки при спорах.

Заключение

Фьючерсы и опционы предоставляют мощные возможности для заработка и хеджирования, но требуют глубокого понимания механики, рисков и дисциплинированного подхода. Фьючерсы оптимальны для направленных ставок и хеджирования с симметричным риском. Опционы дают асимметричный профиль прибыли и гибкость стратегий при ограниченном риске для покупателей.

Перед началом торговли обязательно получите фундаментальное образование в Трейдинг для всех, которая предлагает структурированные программы по работе с производными инструментами. Для практики краткосрочных опционных стратегий рассмотрите Pocket Option. Начинайте с минимальных позиций, неукоснительно соблюдайте риск-менеджмент и помните — успех в трейдинге приходит через годы обучения и практики, а не через быстрые спекуляции.